お客様にとっていちばんいい

コンサルティングがしたい

弊社は、2001年に⾃宅アパートの⼀室を事務所として開業。

前職は⼤⼿⽣命保険会社でほとんどの期間、営業管理職に就いており、

私のお客様はひとりもいない、

まさに「ゼロからの出発」でした。

ひとりでも多くのお客様に出会うために、

開業当初から会計事務所との

提携に特化した

生命保険代理店としてスタートいたしました。

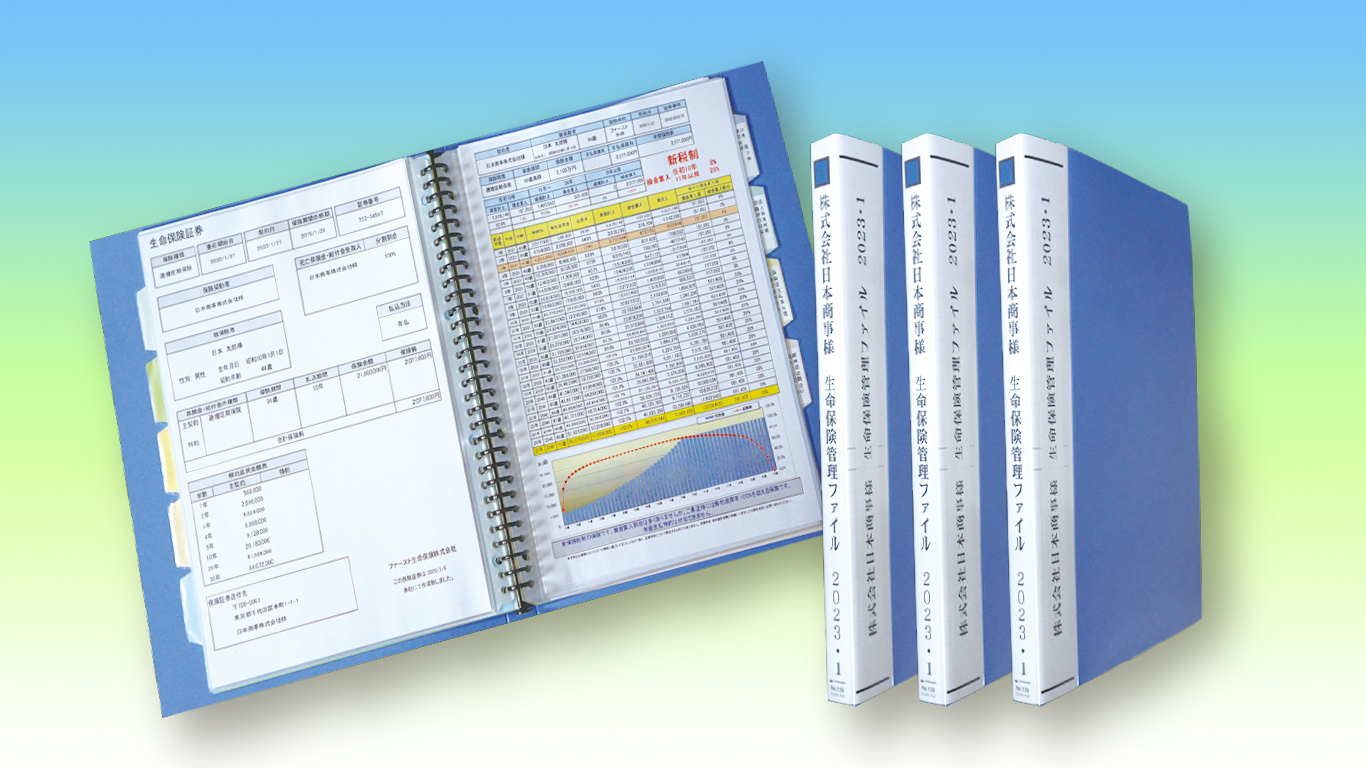

法人が加入している生命保険をわかりやすくまとめた「保険管理ファイル作成サービス」を軸に、

これまで延べ350社を超える中小企業の生命保険についてコンサルティングをしてきました。

私が最も大切にしているのは、常にお客様の利益を最優先に考える「心」です。

弊社はコンサルティングの「質」とお客様に対する「心」で日本一となるべく、

これからも皆様のベストパートナーとして共に歩んで行けるよう、精進して参ります。

会社概要

Our Serviceサービスについて

中小企業が加入する生命保険のコンサルティングと

経営者の相続 対策について、お気軽にご相談ください。

事業保障資金

会社を守る保険、本当の考え方

売り上げ減少リスクを補填する

年金支払特約

会社と家族を守る法人の借入金対策

経営者が知っておきたい

役員退職金準備の基礎知識

相続対策に有効な生命保険活用

保険管理ファイル作成サービス

詳しく見る

9分でわかる弊社の特長・セミナー風景

Reviewお客様の声

弊社にご相談いただきましたクライアントの声をご紹介いたします。

ご相談からご依頼頂きまして皆様大変ご満足いただいております。

生命保険の相談は後藤社長に

一本化することに決めました。

黒澤 久 様

スリーケ株式会社 会長

埼玉鍍金工業組合 前理事長

上尾ものつくり協同組合 前理事長

ニーズにピッタリの保険をご提示くださり、一生パートナーでいただきたい

朝倉 千恵子 様

株式会社新規開拓 代表取締役社長

やることは一つだけ!!

段ボールに詰めて後藤さんへ依頼しましょう!

里見 允二 様

サトミ紙工 株式会社 専務取締役

詳しく見る

法人保険のセミナーを随時開催しております。

保険を選ぶにあたっては、保険の知識が何よりも重要です。

しかし法人保険は仕組みが複雑なことが多く、実はよく

わからないまま保険を選んでしまっている方が少なくありません。

ぜひ、一度私たちのセミナーにお越しください。

お客様にとって最善の保険選びができるようになります。

お気軽にお問い合わせください。

TEL 03-5649-7486

セミナー詳細・お申し込みはこちら