円滑な事業承継、相続を実現する

![]()

ホーム >

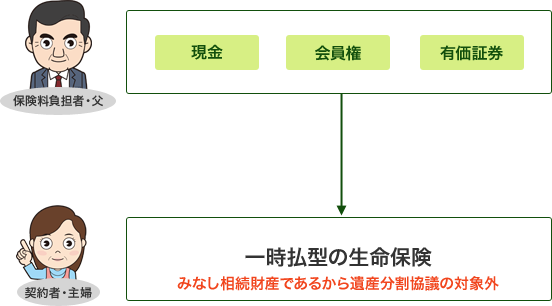

現預金からみなし相続財産への転嫁

生命保険は民法上の本来の相続財産ではなく、みなし相続財産です。

現預金や有価証券を生命保険に転嫁することにより、一定額の資産を

遺産分割協議の対象から外すことができます。

父が実質的に1,000万円の資金を拠出し、長女の名義でリゾート会員権を購入した場合、

その役務の提供を受けるのは長女であるので、明らかに贈与となります。

それに対し・・・

生命保険の加入形態

| 保険料負担者 | 契約者 | 被保険者 | 保険金受取人 |

|---|---|---|---|

| 父 | 長女 | 長女 | 父 |

これも上記のリゾート会員権と同様、一見すると父から長女への贈与に思われます。

しかし、この生命保険の契約形態の場合、次の2つのケースが考えられます。

- 1. 父が先に亡くなり、その時の解約返戻金相当額で長女が相続によって取得する

- 2. 長女が先に亡くなり、父が死亡保険金を受け取る

つまり、この生命保険契約を締結した時点では「誰が受益者となるのか」は確定できておりません。

生命保険契約に関しては、相続税法上では保険事故(死亡・解約等)が発生したときに初めて、

相続又は贈与の課税関係が発生するとされております。(相3①三 同5①)

生命保険は受取人固有の財産。

民法上の本来の相続財産ではないので、長女は生命保険とは別に民法上の相続財産に対する

遺留分を受け取る権利を有します。

この契約形態を活用することで、

現金に色を付ける・・・つまり遺産分割協議(話し合い)の対象から

外しながら、財産を渡したい人に確実に渡すことができます。

しかも、「本来の相続財産」から「みなし相続財産」へ転嫁されますので、

遺留分の計算基礎となる財産を引き下げることもできます。

ただし、遺産総額に占める保険金(保険料)の割合が大きい場合には、「特別受益」と認定される場合がありますので、「やりすぎ」は禁物です。(平成16年10月29日 最高裁判決)

-

保険は心

「歩く保険辞典」

この道一筋42年

生命保険のことを

教えるのが

本当に大好きです。

-

- 未整理のまま保険証券・関連書類をお預かり

- 必要な書類だけに仕分け

- 保険管理ファイルを作成

- 被保険者毎の保障額の推移や会社全体の解約返戻金推移が明快に確認

- 法人基本情報を基に現状診断カルテを作成

- 無駄な保険の仕分けと対応策をアドバイス

無駄な保険・足りない保険が一目瞭然!!

生命保険の将来資産も明確に把握できます

-

-